جدة – عبدالله صقر

أصدر البنك الإسلامي للتنمية تقريره السنوي الحادي والاربعين والذي يعكس نشاطات البنك خلال العام الهجري 1436 ه وجهوده في عام كان مليئا بالتحديات الاقتصادية العالمية.

وبمقتضى اتفاقية تأسيس البنك الإسلامي للتنمية ، يطلب من مجلس المديرين التنفيذيين أن يرفع إلى مجلس المحافظين تقريرا سنويا عن أنشطة البنك في كل سنة هجرية. والغرض من هذا التقرير بصفة رئيسية ، هو عرض العمليات والأنشطة المالية للبنك خلال العام. كما يعرض التقرير كذلك التطورات التي حدثت في الاقتصاد العالمي ، والأداء الاقتصادي للدول الأعضاء في البنك , وذلك لرسم إطار عام للبيئة التي عمل فيها البنك خلال العام . وفي هذا السياق يعرض التقرير لمحة عن التجارة بين الدول الأعضاء , وجهود البنك لتعزيز التعاون الاقتصادي بين هذه الدول.

ولقد اختط البنك في سياساته الاقتصادية خطا وفق رؤية تشكل تحديا له ودافعا قويا ايضا للمثابرة وللمزيد من العمل في دعم التنمية الاقتصادية والتقدم الاجتماعي لشعوب الدول الأعضاء والمجتمعات الإسلامية بالدول غير الأعضاء، وفقا لمبادئ الشريعة الإسلامية.لقد كان العام 1436 ه عام التقلبات و اضطراب أسعار السلع الأساسية والتباين في السياسات النقدية للمجموعات الاقتصادية الكبرى مما نتج عن حصيلة ذلك إلى التباطؤ في النمو الاقتصادي العديد من العقبات لكن ذلك لم يثنِ البنك الاسلامي للتنمية خلال العام 1436 ه على مساعدة تلك الدول على الحد من تأثير هذه العوامل على اقتصاداتها و سد جانب من الاحتياجات الإنمائية الأولية ويعتز البنك الاسلامي للتنمية بالدعم المتواصل واللا محدود والرعاية الكريمة من لدن خادم الحرمين الشريفين الملك سلمان بن عبد العزيز حفظه الله وحكومته الرشيدة.

رؤية البنك حتى عام 1440هـ

“يحق لمجموعة البنك الإسلامي للتنمية، بصفتها مؤسسة مالية تنموية متعددة الأطراف قائمة على أحكام الشريعة الإسلامية، أن تفخر بما حققته من إنجازات. وقد أصبحت المجموعة الان أداة فاعلة للتغيير تقوم بإعداد دولها الأعضاء لمواجهة التحديات العديدة التي تجابهها الناشئة عن قوى العولمة والتغيير التكنولوجي المتسارع. وباستطاعة الدول الأعضاء في البنك مجتمعة أن تغدو قوة هائلة بما يتوافر لها من الموارد المختلفة. ويتمثل التحدي الأكبر الذي يواجه هذه المجموعة في قدرتها على التركيز على المسائل التنموية المشتركة التي تواجهنا جميعاً.”

عندما اتفق أصحاب الشأن في البنك الإسلامي للتنمية على وجود حاجة لخطة تنمية طويلة الأجل للأمة الإسلامية، وعلى ضرورة تحويل هذه المؤسسة إلى منظمة تضاهي المؤسسات المالية الدولية الأخرى العاملة في مجال التنمية، لم يخطر ببال أحد أنهم على وشك السير في طريقٍ صعبة المسالك. بيد أن استجابة إدارة البنك وكل ذوي الشأن كانت فورية ومشجعة.

وقد شهدت الأشهر القليلة التي تلت ذلك أنشطة مكثفة دعت إليها إدارة البنك نفراً من الشخصيات المرموقة من مختلف أنحاء العالم لتبادل الاراء وإنشاء لجنة لرؤية البنك لعام 1440هـ. وقد كان شرفاً لي أن كلفت بالإشراف على إعداد تقرير الرؤيا كرئيس للجنة.

إن البنك بلا أدنى ريب أحد أكثر مؤسسات الأمة الإسلامية نجاحاً. ولكي يبقى البنك كذلك، يتعين عليه تجديد نفسه لتلبية تطلعات الأمة المتزايدة في وقت تنامت فيه ثروة هذه الأمة نمواً عظيماً بينما يعيش معظم أهلها في فقر مدقع وتخلف. ولذا ينبغي للبنك أن يقوم بدور أكبر في توزيع هذه الثروة على نحو أكثر عدلاً عن طريق أنشطة اجتماعية وتجارية تؤدي إلى تخفيف حدة الفقر على نحو مستدام يسمح في الوقت نفسه لهذه الثروة أن تستمر في النمو.

إن هذه الوثيقة ثمرة تفكير جماعي في العالم الإسلامي، وقد تمت صياغتها بعد كثير من التشاور والنظر في مواطن الضعف والقوة في الدول الأعضاء، وفي المجتمعات الإسلامية في الدول غير الأعضاء.وتقدم الوثيقة رؤية واضحة قابلة للتنفيذ ترسم في الوقت نفسه اتجاه استراتيجياً لمجموعة البنك.

هذه هي المرة الأولى في تاريخ البنك، و في العالم الإسلامي في تاريخه الحديث، تتم فيها صياغة رؤية إسلامية دقيقة للتنمية. وتركز هذه الرؤية على الدين بصفته البوصلة التي تحدد الاتجاه للدول الأعضاء في البنك والمجتمعات الإسلامية، بل وللعالم أجمع، لتقف مرة أخرى على حقيقة ما تدعو إليه الرسالة الكلية للإسلام.

تبرز الوثيقة عدداً من التحديات الكبيرة المتمثلة في تحقيق تنمية بشرية سليمة، ونمو اقتصادي مستدام، وإدارة مساندة رشيدة، وتعزيز السلام والاستقرار في العالم الإسلامي وخارجه، وتقوية الشعور بهوية واحدة ومصير مشترك. كما تحدد الوثيقة عدداً من المجالات الاستراتيجية التي ينبغي التركيز عليها لتحقيق هذه الرؤية. وسوف ينطوي بعض هذا العمل على صعوبات جمة، وقد يستغرق وقتاً طويلاً، ولكنه عمل لا نكوص عنه إن أردنا أن يكون النجاح حليفنا.

تحدد وثيقة الرؤية عدداً من السبل والوسائل الكفيلة بتحقيق الحاكمية الاجتماعية الرشيدة، والتنمية الاقتصادية والاجتماعية في الدول الأعضاء. بيد أن هذه الوثيقة ليست سوى مخطط عريض، ويبقى على إدارة البنك وأصحاب الشأن في هذه المؤسسة أن يترجموها إلى حقيقة ملموسة.

لقد اكتسبت إدارة البنك بسندٍ من أصحاب الشأن خبرة واسعة في تمويل مختلف مشاريع التنمية. وليس هناك أدنى ريب في أن هذه الإدارة قادرة على الاضطلاع بهذه المهام الجديدة كما صورتها الوثيقة. وسيكون فريق الرؤيا مستعداً لتوضيح مقترحاته إذا اقتضى الأمر ذلك.

لقد أمكن إعداد هذه الرؤيا عن طريق دعم وتفاني كثيرين. ونيابة عن اللجنة أود أن اغتنم هذه الفرصة لأشكر أولاً رئيس مجموعة البنك، معالي الدكتور أحمد محمد علي، لبعد نظره ودوره القيادي في هذه المبادرة، ولفريقه المتفاني الذي يعود إليه الفضل في إنجاح جهود فريق الرؤية وتحقيق الأهداف المنشودة. كما أودُ أيضاً أن أشكر معهد الدراسات الإستراتيجية والدولية في ماليزيا وشركاء فريق الرؤيا لمساهمتهم الثمينة. كذلك أود أن أعرب عن عميق امتناننا لحكومات كل من ماليزيا، والإمارات العربية المتحدة، وجمهورية كازاخستان، وبوركينافاسو، لدعمهما ومساهمتهما في عمل الفريق عن طريق إنجاح حلقات العمل الإقليمية الأربع التي عقدت في عام 2005م حيث أسهم أصحاب الشأن والشركاء الاخرون في بلورة الرؤيا. وأخيراً، أود أن أسجل عميق شكري وامتناني لكل أعضاء لجنة الرؤية لما قدموه من أفكار نيِّرة ونقاش عميق وبنَّاء لإنجاح هذه المبادرة.

وتود اللجنة أن تهدي هذه الوثيقة إلى 1.3 بليون مسلم في العالم قادرين على أن يكونوا قوة تسهم في خير البشرية في القرن الحادي والعشرين. وللمسلمين أن يجمعوا أمرهم وأن يتذكروا أن الله سبحانه وتعالى لا يغير ما بقوم حتى يغيروا ما بأنفسهم.

دكتور مهاتير بن محمد

رئيس لجنة رؤية البنك لعام 1440هـ

رسالة رئيس البنك

لقد وُصِفت سنة( 1436 ه 2015 م) بأنها السنة التي كان فيها المجتمع الدوليّ أكثر نشاطاً. فقد أُبرِمَت عدّةُ اتفاقيات بشأن قضايا إنمائية كبرى هي: تمويل التنمية، وأهداف التنمية المستدامة، وتغير المناخ، والصفقات التجارية.

وتشكِّل كلٌّ من هذه الاتفاقيات تحوّلاً في الجهود العالمية الرامية إلى تغيير أحوال التنمية. ويظلّ وضعُ خطة عملٍ لإنفاذ هذه الاتفاقيات وإدماجها في خطط البلدان واستراتيجياتها الإنمائية إحدى المهامّ الشاقّة التي تنتظر المجتمع الدوليّ.

وفي سنة 1436 ه ) 2015 م(، واصلت البلدان الأعضاء مواجهة صعوبات كبرى تمثلت في تقلّب أسعار السلع الأساسية )ولاسيما النفط(، والأمراض الوبائية )فيروس الإيبولا، وفيروس كورونا المسبب لمتلازمة الشرق الأوسط التنفسية، والان فيروس زيكا(،وأزمة اللاّجئين والمشرَّدين داخليّاً التي أثقلت كاهل البلدان المجاورة وأوروبا، وتزايد الإرهاب الذي ذهب بما تحقق من تقدُّم إنمائيّ على مرّ الزمن، والنزاعات التي توقِع خسائر في الأرواح، وتفشّ البطالة بين الشباب الذي يتسبب في القلاقل ويزيد من المخاوف الأمنية.

وتخلِّف هذه الصعوبات أثراً على البلدان الأعضاء يتفاوت بتفاوتِ أُسُسِها الاجتماعية والاقتصادية. وأبرَزُ مثالٍ على ذلك أن انخفاضَ أسعار النفط يجبر البلدانَ المصدِّرة للنفط على تقليص الإنفاق الحكوميّ، مما قد يعوق تنويع اقتصاداتها. وقد ساهم البنك الإسلامي للتنمية في حدود إمكاناته في إعانة عدد من البلدان الأعضاء على التصدّي لبعض هذه الصعوبات، وذلك بما قدَّمه لها من مساعدات إنمائية متعدِّدة الأدوات. وفي هذا الصدد، تمكّنت مجموعةُ البنك، برغم الظروف الخارجية الصعبة التي عملت فيها خلال سنة 1436 ه ) 2015 م(، من تحقيق زيادة في صافي

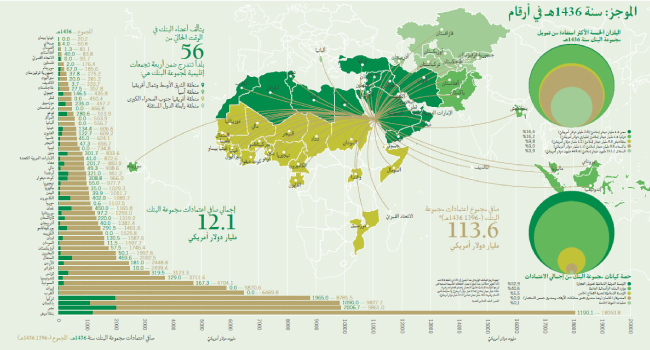

اعتماداتها بلغت 13 %، وهو ما يمثل انتقالاً من 10.7 مليار دولار أمريكيّ سنة 1435 ه إلى 12.1 مليار دولار أمريكيّ سنة 1436 ه.

ويضمّ الفصل الثاني من هذا التقرير تحليلاً مفصَّلاً لتمويل البنك الإسلامي للتنمية في البلدان الأعضاء.

وخلال السنة المالية قيد النظر، عزَّز البنكُ الإسلامي للتنمية تعاونَه مع مختلف المؤسسات والمنظمات الخيرية. وتوِّج ذلك بتوقيع إطار شراكة استراتيجية تاريخيّ مع مجموعة البنك الدوليّ، وبإنشاء “صندوق الحياة والمعيشة” مع مؤسسة بيل وميليندا غيتس من أجل مكافحة الفقر والمشاكل الصحية في البلدان الأعضاء في البنك الإسلاميّ للتنمية. ومن شأن هذه الشراكات أن تعزز ما يبذله البنك

الإسلاميّ للتنمية من جهود في سبيل تعبئة موارد مكمِّلة لموارده الخاصة.

كما تحقق للمالية الإسلامية مزيد من النموّ والانتشار في العالَم أجمع.

وينبغي للمهتمّين في المجتمع الدوليّ مواصلة تعزيز دور المالية الإسلامية في النظام الماليّ العالميّ، لما في ذلك من مساهمة إيجابية في مواجهة التحديات المالية المتتالية، وفي تضافر جهود الجميع لمكافحة الفقر، وفي توفير عالم أكثر أمناً ورخاء للأجيال المقبلة.

د. أحمد محمد علي

رئيس مجلس المديرين التنفيذيين – سابقا

عام من الانجازات

صنفت سنة 1436 ه 2015 م سنة صعبة على الاقتصاد العالميّ وعلى اقتصادات البلدان الأعضاء التي اتسمت بتباطؤ النموّ نتيجة عوامل شتّى. وكان من هذه العوامل تقلُّب أسعار السلع الأساسية وضعف أداء الاقتصادات الناشئة؛ وتبايُن السياسات النقدية للدول الكبرى؛ والمخاطر الجيوسياسية في منطقة الشرق الأوسط وشمال أفريقيا؛ ومخاطر المناخ المستجدّة؛ واستمرار البطالة بين الشباب.

وقد سعت مجموعة البنك الإسلاميّ للتنمية )مجموعة البنك( لمساعدة البلدان الأعضاء على الحدّ من تأثير هذه العوامل في اقتصاداتها وسدّ احتياجاتها الإنمائية ذات الأولوية..

فارتفع صافي اعتماداتها من 7 مليارات دينار إسلاميّ ( 10.7 مليار دولار أمريكيّ) سنة 1435 ه إلى 8.5 مليار دينار إسلاميّ ( 12.1 مليار دولار أمريكيّ) سنة 1436 ه 2015 م(، أي بنسبة 13 .% )

فمن حيث حصة كيانات مجموعة البنك من إجمالي الاعتمادات سنة 1436 ه، نالت أنشطة المؤسسة الدولية الإسلاميّة لتمويل التجارة الحظ الأوفر بنسبة 52.9 %

(4.5 مليار دينار إسلاميّ )(أو 6.4 مليار دولار أمريكيّ)

تليها موارد البنك الرأسمالية العادية بنسبة 40.6 %

(3.4 مليار دينار إسلاميّ أو 4.9 مليار دولار أمريكيّ)،

فالمؤسسة الإسلاميّة لتنمية القطاع الخاص بنسبة 5.5 %

(472.5 مليون دينار إسلاميّ أو 666.9 مليون دولار أمريكيّ)

، ومثَّل الصندوقان الخاصان وهما صندوق تثمير ممتلكات الأوقاف وصندوق حصص . الاستثمار ( 0.9 % وعمليات المعونة الخاصة 0.1%)

وفيما يتعلق بنموّ صافي الاعتمادات سنة 1436 ه،سجلت المؤسسة الإسلاميّة لتنمية القطاع الخاصّ أعلى نسبة وهي 112.8 %، يليها صندوق تثمير ممتلكات الأوقاف بنسبة 39.6 %، ثم المؤسسة الدولية الإسلاميّة لتمويل التجارة بنسبة 24.5 %

وسجلت موارد البنك الرأسمالية العادية انخفاضاً بنسبة – 4% وصندوق حصص الاستثمار انخفاضاً بنسبة – 57.5% .

ومن حيث حصة المناطق الإقليمية من صافي اعتمادات مجموعة البنك سنة 1436ه، حصلت منطقة الشرق الأوسط وشمال أفريقيا على النصيب الأكبر بنسبة 44.3 % أي ( 3.8 مليار دينار إسلاميّ أو 5.4 مليار دولار أمريكيّ)،

تليها منطقة أفريقيا بنسبة 29.7 % (2.6مليار دينار إسلاميّ أو 3.6 مليار دولار أمريكيّ) جنوب الصحراء الكبرى

فمنطقة اسيا بنسبة 20,8 (1.8 إسلاميّ مليار دينار أو 2.5 مليار دولار أمريكيّ)

فمنطقة رابطة الدول المستقلة بنسبة 3.2 % (264.2 مليون دينار إسلاميّ أو 382.8 مليون دولار أمريكيّ)

ومن حيث البلدان، كانت البلدان الخمسة الأكثر استفادة من تمويل مجموعة البنك سنة 1436 ه

هي مصر بنسبة 16.6 % أي (1.4 مليار دينار إسلاميّ أو 2.0 مليار دولار أمريكيّ)(،

فتركيا بنسبة 16.2 % (1.4مليار دينار إسلاميّ أو ملياري دولار أمريكيّ) فبنغلاديش بنسبة 9.8 % بواقع (0.8 مليار دينار إسلاميّ أو 1.2 مليار دولار أمريكيّ)

فباكستان بنسبة %9 % بواقع( 0.8 مليار دينار إسلاميّ أو 1.1 مليار دولار أمريكيّ)

فالسنغال بنسبة 3.9 % (332.2 مليون دينار إسلاميّ أو 469.6 مليون دولار أمريكيّ)

وفيما بين سنتي 1396 ه و 1436 ه، اعتمدت مجموعة البنك 907 مشاريع وعمليات بمبلغ (إجماليّ قدره 78.5 مليار دينار إسلاميّ أي 113.6

مليار دولار أمريكيّ) وهو مبلغ لا يشمل الاتفاقات التأمينية المبدئية التي أبرمتها المؤسَّسة الإسلاميّة لتأمين الاستثمار وائتمان الصادرات وقدرها (18.4مليار دينار إسلاميّ ما يعادل 27.6 مليار دولار أمريكيّ)

ولا على عمليات تأمين الأعمال وقدرها( 18.3 مليار دينار إسلاميّ حوالي 27.5 مليار دولار أمريكيّ)

وبلغ إجماليّ مصروفات مجموعة ال بنك( 4.8 مليار دينار إسلاميّ 6.9 مليار دولار أمريكيّ سنة 1436 ه مقابل 4 3,مليار دينار إسلاميّ 5 مليارات

دولار أمريكيّ سنة 1435 ه)

. أمّا مسترَدّاتها،

فبلغت (ملياري دينار إسلاميّ 2.8 مليار دولار أمريكيّ سنة 1436 ه مقابل 2.6 مليار دينار إسلاميّ 3.9 مليار دولار أمريكيّ سنة 1435 ه.)

ومن الناحية التراكمية، بلغ مجموع مصروفات مجموعة البنك (49.6 مليار دينار إسلاميّ 71.4 مليار دولار أمريكيّ)

ومجموع مسترَدّاتها (38.2مليار دينار إسلاميّ 54.9 مليار دولار أمريكيّ)

وهو ما يمثل تحويلاً صافياً للموارد قدره( 11.4 مليار دينار إسلاميّ 16.5 مليار دولار أمريكيّ)

• الفريق الاستشاريّ للرئيس:

أنشئ هذا الفريق الاستشاريّ الرفيع المستوى من 13 شخصية بارزة من خارج البنك لإبداء اراء مستقلة وموضوعية في الصعوبات الإنمائيّة الأساسية التي تواجه البلدان الأعضاء واثارها على إستراتيجيّات وعمليات مجموعة البنك.

وقد عقد هذا الفريق، الذي يعيَّ أعضاؤه كلَّ ثلاث سنوات، اجتماعه الأول في 19 مارس 2015 م، وبحث خلاله تنفيذ إطار الإستراتيجيّة العشرية لمجموعة البنك، مركزاًعلى الخطط القصيرة والمتوسطة والطويلة المدة.

• وحدة التنفيذ التابعة للرئيس:

أنشئت هذه الوحدة في ديسمبر 2014 م. وهي مسؤولة عن متابعة ورصد التقدم المحرَز في تنفيذ مختلف مبادرات البنك الإستراتيجيّة المؤسَّسية. وبذلك تساعد هيئةَ الإدارة على صرف اهتمامها للقضايا الحاسمة، وتحدِّد المسؤوليةَ عن تحقيق النتائج.

وهي تقوم في الوقت الحاليّ برصد وتنسيق أنشطة البرامج الإستراتيجيّة الأساسيّة، ومنها إطار الإستراتيجيّة العشريّة، وبرنامج الرئيس الخماسيّ، والخطة الثلاثية المتجددة، وإنجازات إطار الشراكة الإستراتيجيّة بين مجموعة البنك الإسلاميّ للتنمية ومجموعة البنك الدوليّ.

• مبادرة تعميق التعاون:

أسفرت هذه المبادرة عن اتفاقية إطارية تاريخية للشراكة الإستراتيجيّة

بين البنك الإسلاميّ للتنمية ومجموعة البنك الدوليّ. وقد أُبرِمت هذه الاتفاقية الإطارية في أكتوبر 2015 م بواشنطن العاصمة من أجل تعزيز العمل والاستثمار المشتركين في جميع البلدان الأعضاء المشتركة بينهما في أفريقيا واسيا والشرق الأوسط وأوروبا وأمريكا اللاتينية

ستدعم وخلال الفترة 2016 -. 2018 م، هذه الاتفاقية الإطارية تطوير خدمات البنى التحتية، والتكامل الإقليميّ، وتسهيل المبادلات التجارية العابرة للحدود، والمياه والأمن الغذائيّ، والتعليم والتشغيل، والمالية الإسلاميّة.

كما اتفقت المؤسستان معاً على توحيد جهودهما في سبيل دعم تنمية القطاع الخاصّ وريادة الأعمال وتطوير العمل المشترك في البلدان الأعضاء الضعيفة والمتضررة من النزاعات.

تعديل السنة المالية إلى التقويم الهجريّ الشمسيّ :

أصدر مجلس محافظي البنك الإسلاميّ للتنمية قراراً بالموافقة على تغيير السنة المالية لمجموعة البنك الإسلاميّ

للتنمية إلى التقويم الهجريّ الشمسيّ )ومختصره ه ش(، مع الحفاظ على التقويم الهجريّ القمريّ

تقويماً رسميّاً لها. وسيُشرَع في تنفيذ هذا القرار اعتباراً من سنة 2016 م. ونتيجة لذلك، ستُعَدّ القوائم المالية للبنك لسنة 2016 م عن فترة تُقارِب 14 شهراً ونصفَ الشهر وتنتهي في 11 الجَدْي من التقويم الهجريّ الشمسيّ الموافق 2ربيع الاخِر 1438 ه ) 31 ديسمبر 2016 م(.

• صندوق الحياة والمعيشة:

هذا الصندوق عبارة عن الية منحة قدرها 500 مليون دولار أمريكيّ أطلقها البنك الإسلاميّ للتنمية ومؤسسة بيل

ومليندا غيتس لمكافحة الفقر والمشاكل الصحية في البلدان الأعضاء في البنك

. وسيقدِّم كلّ من البنك والمؤسسة 100 مليون دولار أمريكيّ لهذاالصندوق،

ويُعبَّأ المبلغ المتبقَّى ) 300 مليون دولار أمريكيّ( من الجهات المانحة.

• تعبئة الموارد:

طرح البنك- في إطار برنامج صكوكه المتوسط المدة المحدَّث والمطوَّر والبالغ 25مليار دولار أمريكيّ – أربع مجموعات من الصكوك، إحداها في شكل اكتتاب عامّ مرجعيّ بمبلغ مليار دولار أمريكيّ، والمجموعات

الثلاث المتبقاة في شكل اكتتاب خاصّ

. وكماأن صكوك البنك مدرَجة في بورصة لندن، فإنها مدرَجة كذلك في بورصات البلدان الأعضاء،

ومنها بورصة ماليزيا )نظام الإعفاء(، وناسداك دبيّ، وبورصة إسطنبول.

• التصنيفات الائتمانيّة:

تخضع بعض كيانات مجموعة البنك )وهي البنك الإسلاميّ للتنمية، والمؤسسة الإسلاميّة لتأمين الاستثمار وائتمان الصادرات، والمؤسسة الإسلاميّة لتنمية القطاع الخاصّ( لتقييم وكالات التصنيف الائتمانيّ الدولية الثلاث الكبرى )وهي وكالة ستاندرد أند بورز، ووكالة موديز، ووكالة فيتش ريتينغس(.

ويواصل البنك الحصول، منذ سنة 2002 م، على من وكالة AAA تصنيفات ائتمانيّة بدرجة ستاندرد أند بورز ووكالة موديز ووكالة فيتش ريتينغس

. أمّا المؤسسة الإسلاميّة لتأمين الاستثمار وائتمان الصادرات، فتواصل الحصول على من وكالة موديز Aa تصنيف ائتمانيّ بدرجة 3 منذ يونيو 2008 م، وهو أعلى تصنيف يُمنَح لأهمّ مؤسَّسات تأمين الائتمان والتأمين من المخاطر السياسية على الصعيد العالميّ. وأمّا المؤسسة الإسلاميّة لتنمية القطاع الخاصّ، فقد حصلت

لأول مرة من وكالة موديز في أبريل 2015 م على حسب التصنيف Aa تصنيف ائتمانيّ بدرجة 3

الائتمانيّ الطويل المدة لتخلُّف مُصدِر السَّندات حسب P- عن السداد وتصنيف ائتمانيّ بدرجة 1

التصنيف الائتمانيّ القصير المدة لتخلُّف مُصدِر السَّندات عن السداد مع نظرة مستقرة، في حين

حصلت من وكالة فيتش ريتينغس- منذ سنة مع AA 201 م- على تصنيف ائتمانيّ بدرجة 4

نظرة مستقرة.

• الإنجازات التي حققها البنك في القطاعات الاقتصادية الأساسيّة للبلدان الأعضاء

سنة 1436 ه

:• مثّلت البنى التحتية الحصة الكبرى من صافي الاعتمادات من موارد البنك الرأسماليّة العادية بنسبة 78.4 %، تليها الزراعة والتنمية الريفية بنسبة 8.5 %، فالتعليم بنسبة 6.9 %، فالصحة ؛ بنسبة 4%، ثمّ قطاعات أخرى بنسبة 2.1%

• في إطار تمويل البنى التحتية، استحوذ قطاع النقل على أكبر مخصَّص بنسبة 46 %، يليه قطاع

الطاقة ) 29 %(، فالمياه والصرف الصحيّ والتنمية الحضريّة ) 10 %(، فالصناعة ) 4%(. وخصِّص

باقي التمويل لقطاعات أخرى؛

• في قطاع التعليم، اعتُمدت 17 عملية بمبلغ قدره 239.4 مليون دينار إسلاميّ 339.2 مليون دولار أمريكيّ(،

وهو ما يمثل زيادة بنسبة 75% عن السنة السابقة

• كان أكبر مشروع اعتُمِد في قطاع التعليم هو مشروع تطوير التعليم العالي في بنين الذي مثَّل

%45 من إجماليّ اعتمادات هذه السنة؛

•اعتُمِدت أربع عمليات للتعليم الثنائيّ اللغة في إطار برنامج البنك المتعلق بالتعليم الثنائيّ اللغة

الذي يدعم تكامل نظام التعليم الرسميّ مع نظام التعليم العتيق؛

– أطلق البنك الإسلاميّ للتنمية والبنك الدوليّ معاً مبادرة التعليم من أجل التنافسية، وذلك لدعم

تحسين النظم التعليمية في البلدان الأعضاء، ومن ثمّ تعزيز تنافسية اقتصاداتها. ولمبادرة التعليم

من أجل التنافسية ثلاثة جوانب هي: التعليم

من أجل التعلُّم المستمرّ، والتعليم من أجل العمل، والتعليم من أجل التحوّل.

* في قطاع الصحة، اعتُمِدت 12 عملية بمبلغ قدره 138.6 مليون دينار إسلاميّ ) 198.3 مليون دولار

أمريكيّ(، منها 6 مشاريع، تشمل منحتين في شكل مساعدة فنية تخصان مجالات درء ومكافحة

الأمراض السارية وتعزيز النظم الصحية؛

• في قطاع الطاقة، اعتُمِدت 20 عملية بمبلغ إجماليّ قدره( 770 مليون دينار إسلاميّ 1.1 مليار دولار أمريكيّ( لفائدة 12 بلداً عضواً )هي جيبوتي ومصر وغينيا وجمهورية قرقيزستان وموزمبيق وباكستان والسنغال

وطاجيكستان وتوغو وتونس وأوغندا واليمن(؛

• في قطاع النقل، اعتُمِد 19 مشروعاً بمبلغ قدره 1.2 مليار دينار إسلاميّ ) 1.6 مليار دولار

أمريكيّ( في 12 بلداً عضواً؛

• في قطاع التنمية الحضرية، اعتُمِدت 6 عمليات بمبلغ قدره 368 مليون دولار أمريكيّ لفائدة

بنغلاديش وبوركينافاسو والسنغال وأوزبكستان؛

• ارتفعت مشاريع الشراكة بين القطاعين العامّ والخاصّ إلى ما يربو على الضِّعف باعتماد ما قيمته

505 ملايين دينار إسلاميّ 740 مليون دولار أمريكيّ( مقابل 220 مليون دينار إسلاميّ 336

مليون دولار أمريكيّ( في السنة السابقة؛

• اعتُمد 31 مشروعاً في قطاع الزراعة بمبلغ قدره 290 مليون دينار إسلاميّ ) 419 مليون دولار

أمريكيّ(، وذلك في بلدان أعضاء من منطقة اسيا، ومنطقة أفريقيا جنوب الصحراء الكبرى،

ومنطقة الشرق الأوسط وشمال أفريقيا؛

• في إطار برنامج التعاون الفنّيّ، اعتُمِدت 67 عملية بمبلغ قدره 1.7 مليون دولار أمريكيّ،منها 15 عملية لاستئجار خبراء، و 13 عملية للتدريب أثناء العمل، و 39 عملية للندوات والمؤتمرات والاجتماعات؛

• في إطار برنامج العلوم والتكنولوجيا، اعتُمدت 9 عمليات بمبلغ قدره 000 450 دولار أمريكيّ؛

• استفاد 352 طالباً من برنامج المنح الدراسيّة للجاليات المسلمة في البلدان غير الأعضاء،

فارتفع مجموع عدد المستفيدين من هذا البرنامج منذ استحداثه سنة 1404 ه ) 1983 م(

طالباً؛ الى 13161 طالبا

• حصل 50 طالباً على منحة دراسيّة في إطار برنامج الماجستير في العلوم والتكنولوجيا للبلدان الأعضاء الأقلّ نموّاً، فارتفع مجموع عدد المستفيدين من هذا البرنامج منذ استحداثه سنة 1419 ه ) 1998 م( إلى 560 طالباً؛

– أعلِن عن أوّل جائزة من نوعها لأفضل تطبيق للمحاكاة المتعددة الكيانات في المالية الإسلاميّة، وذلك بالتعاون مع كرسي سابك لدراسات الأسواق المالية الإسلاميّة ومختبر الهندسة المالية

الإسلاميّة؛

– مُنح الدكتور سيف الدين تاج الدين جائزة البنك الإسلاميّ للتنمية في الاقتصاد الإسلاميّ عن سنة 1436 ه.

وفحُصت الترشيحات لجوائز البنك الإسلاميّ للتنمية للعلوم والتكنولوجيا في دورتها الثالثة عشرة، فكانت الجهات الفائزة بها هي:

مركز البحث في داء الخيطيّات وغيرها من أمراض

المناطق المدارية- الكاميرون )الفئة 1(، والمركز الوطنيّ لبحوث التكنولوجيا الدقيقة بجامعة بيلكنت- تركيا )الفئة 2(، وكلية العلوم بجامعة الأزهر- فلسطين )الفئة 3

وخُصِّصت جائزة البنك الإسلاميّ للتنمية المتعلقة بمساهمة المرأة في التنمية، في دورتها العاشرة، لموضوع مساهمة المرأة في إدارة الموارد المائيّة. وقد مُنِحت، في فئة الأفراد، للدكتورة ليلى ماندي، البروفيسورة في جامعة القاضي عياض المغرب؛ ومُنِحت، في فئة المؤسسات، مناصَفةً، لمؤسسة المساعدة الإنمائية من الشعب وإلى الشعب من غينيا بيساو وللوكالة الأفريقية للتنمية المتكاملة من أوغندا. وقد اختيرت 36 فائزة من

23 بلداً عضواً في البنك لنيل هذه الجائزة منذ إنشائها سنة 2006 م.

وأطلِقت 10 مشاريع جديدة لتبادل المعارف والخبرات، اعتُمِد منها ثلاثة هي

: )أ( مشروع تبادل المعارف والخبرات بين السنغال وإندونيسيا في مجال مكافحة مخاطر كوارث الفيضانات؛

)ب( مشروع تبادل المعارف والخبرات بين جيبوتي والمغرب في مجال رصد ومراقبة الحمل والولادة البالغي الخطورة؛

)ج( مشروع تبادل المعارف والخبرات بين جمهورية سورينام وماليزيا في مجال إنتاج الأرز.

وجرى إبرام اتفاقيتي شراكة هامَّتين في إطار برنامج تبادل المعارف والخبرات

: إحداهما مع الوكالة المصرية للشراكة من أجل التنمية، والثانية مع المصرف العربي للتنمية الاقتصادية في

أفريقيا، وذلك لنقل الخبرة الفنية والخبرة العملية من البلدان العربية إلى البلدان الأفريقية الأعضاء

الواقعة جنوب الصحراء الكبرى. وسيخصِّص المصرف العربي للتنمية الاقتصادية في أفريقيا

600000 دولار أمريكيّ في السنة خلال 5 سنوات لتمويل مشاريع تبادل المعارف والخبرات التي

يعدّها البنك الإسلاميّ للتنمية لفائدة البلدان الأفريقية الأعضاء الواقعة جنوب الصحراء الكبرى.

التعليم

يواصل البنك صبَّ جهوده في قطاع التعليم على المجالات الأساسية التالية:

التعليم الأساسي- ولاسيما التعليم الثنائي اللغة والتعليم العتيق- من أجل مساعدة البلدان الأعضاء المستفيدة على تعميم تعليم أساسي جيد؛

) العلوم والرياضيات توخياً للتقدم التكنولوجي؛ ) ( العلوم والتكنولوجيا؛ ) التدريب المهني والتعليم الفني بغية تعزيز أهلية الشباب للعمل؛ ) ( التعليم غير الرسمي ومحو الأمية الوظيفية في إطار برامج محو الأمية المهنية من أجل اكتساب المهارات والمشاركة المنتجة.)

وفي سنة 1436 ه، اعتمد البنك 17 عملية في قطاع التعليم بمبلغ قدره 239.4 مليون دينار إسلامي ) 339.2 مليون دولار أمريكي(، وهو ما يمثل زيادة بنسبة 75 % عن اعتمادات السنة السابقة التي بلغت 126.1

مليون دينار إسلامي ) 194 مليون دولار أمريكي(. ويفسَّ هذا النمو الهائل إلى حد كبير بمشروع تطوير التعليم العالي في بنين. فقد مثل هذا المشروع وحده 45 % من إجمالي اعتمادات السنة المالية قيد النظر. وهي

عمليةٌ مُوِّلت بنسبة 90 % من موارد البنك غير الميسّة. ومن حيث حجم التدخلات، الذي تحدده صيغة التمويل )التمويل الميسّ مقابل التمويل غير الميسّ( على الخصوص، مثَّل التعليم العالي 46 % من اعتمادات سنة 1436 ه،

يليه التعليم الفني والمهني والتدريب بنسبة 23 %، فالتعليم الثانوي بنسبة

. %18 ، ثم التعليم الأساسي بنسبة 13% وبلغ الاستثمار الإجماليّ في قطاع التعليم في البلدان الأعضاء 2.5 مليار دينار إسلامي ) 3.5 مليار دولار أمريكي(، جلُّه من الموارد غير الميسّة.

واعتُمد مشروع التعليم العالي في بنين بمبلغ قدره 106.1 مليون دينار إسلامي ) 151.5 مليون دولار أمريكي( من أجل زيادة الطاقة الاستيعابية

ويمكِّن هذا المشروع من توفير للمؤسسات الجامعية بمقدار 10000 طالب.

الصحة

في سنة 1436 ه، انصبّت جهود البنك في قطاع الصحة على مجالين محوريين هما: ) 1( درء ومكافحة الأمراض السارية وغير السارية؛ ) 2( تعزيز النظم الصحية من أجل تحسين خدمات الرعاية الصحية كماً ونوعاً. ونتيجة لذلك، اعتمد البنك 12 عملية في قطاع الصحة، منها 6 مشاريع، تشمل منحتين في

شكل مساعدة فنية تخصان مجالات درء ومكافحة الأمراض السارية وتعزيز النظم الصحية، بمبلغ قدره 138.6 مليون دينار إسلاميّ ) 198.3 مليون دولار أمريكي(. وبلغ مجموع اعتمادات البنك في قطاع الصحة منذ إنشائه 258عملية بمبلغ إجماليّ قدره 1.6 مليار دينار إسلاميّ ) 2.4 مليار دولار أمريكي(.

وخلال سنة 1436 ه، صبّ البنك اهتمامَه على مكافحة الأمراض استجابة للتوجيهات الإستراتيجيّة العالمية المتعلقة بتعزيز الأمن الصحيّ عن طريق تعزيز الالتزام بالأنظمة الصحية الدولية ) 2005 م(. وتوخَّت المشاريع المعتمَدة درءَ الحمى الصفراء والقضاءَ على شلل الأطفال، وهما مرضان وبائيان خطيران لا يزالان يظهران في بعض البلدان الأعضاء، فضلاً عن مرض فيروس إيبولا.

ولذلك اعتمد البنك 20 مليون يورو لمشروع “دعم إنتاج لقاح الحمى الصفراء” في السنغال، الذي يضمن حصول الجميع على خدمات الرعاية الصحية الوقائية الجيدة في السنغال والمنطقة. وبعبارة أدقّ، إن هذا المشروع يسدّ الحاجة الإقليمية والعالمية إلى لقاح الحمّى الصفراء بفضل زيادة الطاقة الإنتاجية لمعهد مؤسسة باستور في داكار من 4.5 مليون إلى ما بين 15 و 30 مليون جرعة في السنة

وواصل البنك ما يبذله من جهود في سبيل القضاء على شلل الأطفال في البلدان دولار الأعضاء، فاعتمد منحة في شكل مساعدة فنية بمبلغ قدره

300 000 أمريكي لدعم الجهود الوطنية والعالمية الرامية إلى “التصدي لتفشي شلل الأطفال” في الصومال. وستسهِّل منظمة الأمم المتحدة للطفولة )اليونيسيف( الحصول على 1.7 مليون جرعة من لقاح شلل الأطفال الفمويّ من أجل تطعيم 1.5 مليون طفل تتجاوز أعمارهم 5 سنوات في إطار حملة التطعيم الواسعة

النطاق المقرَّر تنظيمها في أكتوبر ونوفمبر 2015 م.

واعتمد البنك أيضاً مشروع “دعم صحة الأمهات والمواليد والأطفال” في الكاميرون بمبلغ قدره 27.8 مليون دولار أمريكي، وذلك للحدّ من وفيات الأمهات والمواليد والرضّع في هذا البلد

وفي سيراليون، اعتمد البنك مشروعاً لتعزيز النظام الصحي بمبلغ قدره 10 ملايين دولار أمريكي. وكان الهدف العامّ من هذا المشروع هو المساهمة في تحقيق غاية الخطة الإستراتيجيّة الوطنية في قطاع الصحة، ألا وهي الحدّ من وفيات الأمهات والمواليد بتعزيز نظام الصحة. أما الهدف الخاص منه، فهوزيادة فرص الحصول على خدمات الرعاية الصحية النفاسية وتجويدها

وفي الغابون، اعتمد البنك مشروع خدمات الرعاية الصحية الأولية بمبلغ قدره 122.3 مليون دولار أمريكي. وكان الهدف العامّ منه هو الإسهام في تعميم التغطية الصحية وتجويد الرعاية الصحية في البلاد. أما الهدف الخاص منه، فهو تحسين تغطية خدمات الرعاية الصحية الأولية ببناء وتجهيز 10مستشفيات محافَظيّة، ومركز صحي حضريّ، ومعهد وطني جديد للتدريب في مجال النشاط الصحي والاجتماعي، وتقديم دعم لتدريب الموظفين الطبيين ومساعدي الأطباء والمدربين في المجال الصحي.وفي سنة 1436 ه، نجح البنك في إطلاق تقديم الدعم لتجهيز مراكز الإشراف

الصحيّ الوبائيّ الحكومية بالمعدات المختبرية في الكاميرون والنيجر، وذلك بتنظيم ورشات لإطلاق المشاريع في البلدين المستفيدين__

الاستثمار في البنى التحتية

يمثل تطوير البنى التحتية المحرك الرئيس للنموّ الاقتصاديّ في بلدان عديدة. ويتعلق نحو 80 % من طلبات التمويل التي يتلقاها البنك من بلدانه الأعضاء بقطاعات البنى التحتية )من طاقة ومياه ونقل واتصالات سلكية ولاسلكية(، مما يدل على نقص البنى التحتية في هذه البلدان.

وقد أعطى البنك الأولوية- منذ إنشائه- لتمويل قطاع البنى التحتية في بلدانه الأعضاء، وهو تمويل بلغ 21.3 مليار دينار إسلامي ) 31.6 مليار دولار أمريكي(، قدم 80 % منها ) 16.6 مليار دينار إسلامي أو 25.2 مليار دولار أمريكي (في 1436 ه

وهي زيادة هامة في الاستجابة – السنوات العشر الماضية ) 1427المباشرة لاحتياجات البلدان الأعضاء المتنامية في مجال البنى التحتية. وتضم محفظة البنك الجارية المتعلقة بالبنى التحتية 203 مشاريع بمبلغ قدره

10.5 مليار دينار إسلاميّ ) 15.6 مليار دولار أمريكي(، صرف 35 % منه حتى الان. وفي سنة 1436 ه، اعتمد البنك 54 عملية في مجال البنى التحتية بمبلغ قدره 2.7 مليار دينار إسلامي ) 3.9 مليار دولار أمريكي( لتمويل البنى التحتية المتعلقة بتوليد ونقل الكهرباء، والمواصلات، والمياه، والصرف الصحي. وفي نفس

السنة، صرف 1.1 مليار دولار أمريكي لمشاريع البنى التحتية الجارية المستمرة، وهو ما يدل على حرصه الشديد المتواصل على المساهمة في إيجاد بيئة مواتية في بلدانه الأعضاء

وفي سنة 1436 ه، تلقى قطاع النقل أكبر مخصَّص في مجال تمويل البنى التحتية بنسبة 46 %، يليه قطاع الطاقة بنسبة 29 %، فالمياه والصرف الصحي والتنمية الحضرية بنسبة 10 %، فالصناعة بنسبة 4%. وخُصِّص الرصيد المتبقَّى للشراكة بين القطاعين العام والخاص. أضف إلى ذلك أن 15 % منه رُصِدت في

شكل خطوط تمويل لدعم البنى التحتية ونموّ المنشات الصغيرة والمتوسطة. تؤدي الطاقة دوراً بالغ الأهمية في التحديث والتصنيع والحد من الفقر. وقد أدى تزايد الاهتمام بالبيئة والنظام البيئيّ إلى تزايد الاهتمام بتطوير الموارد المحلية للطاقة المتجددة، وتشجيع مبادرات تعزيز فعالية الطاقة. ولذلك يشكّل دعم مشاريع الطاقة المستدامة وغير المضرة بالبيئة إحدى أولويات البنك الأساسية

تعزيز الزراعة والامن الغذائي

يشكل قطاع الزراعة العمود الفقري وذلك لمساهمته الكبيرة في إيجاد فرص العمل وتحقيق الأمن الغذائي. وهو ما جعل البنك يستثمر الكثير في هذا القطاع. وقد استثمر البنك، حتى الان، في الإنتاج الزراعي، وإدارة وتنمية الموارد الطبيعية، وتوفير المياه والأمن المائيّ، والمنشآت الصغيرة والمتوسطة الريفية، وإيجاد فرص العمل، والترويج التجاري لصغار المزارعين، وبناء القدرة على الصمود، والتعزيز المؤسسي،

والخدمات المالية الشاملة.

وفي سنة 1436 ه، اعتمد البنك 31 مشروعاً في قطاع الزراعة بمبلغ قدره 290 مليون دينار إسلامي

إعلان جدة للأمن الغذائي

منذ الانتهاء من مرحلة اعتماد مبادرة “إعلان جدة”، ضاعف البنك جهوده في سبيل تحسين تنفيذ العمليات المعتمدة بتفعيل برنامج مكثَّف” استُحدث سنة 1435 ه. وفي إطار المسارات الثلاثة لهذا البرنامج- وهي تكثيف دعم تنفيذ المشاريع وتعزيز التواصل المباشر مع العملاء؛ وتحسين جاهزية المشاريع للتنفيذ؛ وتنظيف المحفظة- أوفد البنك 43 بعثة إشرافية، ونظّم 14 إشرافاً مضادّاً، وأجرى مراجعات للمحفظة في أربعة بلدان.

أضف إلى ذلك أن البنك نظَّم أربع ورشات لإطلاق مشاريع جديدة، ونظَّم في جدة ورشتين لبناء قدرات وحدات إدارة المشاريع. وفي أثناء تنظيف المحفظة.

البنك الاسلامي في سطور

إنشاؤه:

البنك الإسلاميّ للتنمية مؤسسة ماليّة دوليّة أنشئت طبقاً لاتفاقية التأسيس التي أبرمت في 21 رجب 1394 ه الموافق 12 أغسطس 1974 م بمدينة جدّة.المملكة العربية السعودية. وعُقِد الاجتماع الافتتاحيّ لمجلس المحافظين في رجب 1395 ه يوليو 1975 م(. وبدأ البنك أنشطته رسميّاً في 15 شوّال 1395 ه الموافق 20 أكتوبر 1975 م.

رؤيته:

يتطلّع البنك الإسلاميّ للتنمية إلى أن يكون، قبل سنة 1440 ه، بنكاً إنمائيّاً عالميَّ الطراز، إسلاميّ المبادئ، ساهم إلى حدّ كبير في تغيير وجه التنمية البشريّة الشاملة في العالَم الإسلاميّ وساعد هذا العالَمَ على استعادة كرامته.

رسالته:

تكمن رسالة البنك في النهوض بالتنمية البشريّة الشاملة، مع إيلاء اهتمام خاصّ للمجالات ذات الأولويّة التي تتمثل في التخفيف من وطأة الفقر، والارتقاء بالصحة، والنهوض بالتعليم، وتحسين الحوكمة، وتحقيق الازدهار للناس.

أعضاؤه:

يضمّ البنك 56 بلداً عضواً من مختلف مناطق العالَم. والشروط الأساسيّة للانضمام إليه هي: أن يكونَ البلد المرشَّح لذلك عضواً في منظمة التعاون الإسلاميّ )منظمة المؤتمر الإسلاميّ سابقاً(، ويسدِّدَ القسطَ الأوّلَ من الحدّ الأدنى من اكتتابه في أسهم رأسمال البنك، ويقبلَ ما قد يقرِّره مجلس المحافظين من شروط وأحكام.

رأس ماله:

وافق مجلس محافظي البنك الإسلاميّ للتنمية- في اجتماعه السنويّ الثامن والثلاثين ) 38 (- على قرار الزيادة العامّة الخامسة في رأس المال. وبموجِب هذا القرار، رُفِع رأس المال المصرَّح به إلى 100 مليار دينار إسلاميّ، ورأس المال المكتتب فيه )المتاح للاكتتاب فيه( إلى 50 مليار دينار إسلاميّ. وبموجب هذا القرار كذلك، وافق مجلس المحافظين على استدعاء الجزء القابل للاستدعاء( نقداً( من الزيادة العامّة الرابعة في رأس المال. وفي نهاية سنة 1436 ه، بلغ رأسمال البنك المكتتب فيه 92 مليار دينار إسلاميّ.

مجموعة البنك الإسلاميّ للتنمية:

تتألف مجموعة البنك من خمسة كيانات هي: البنك الإسلاميّ للتنمية والمعهد الإسلاميّ للبحوث والتدريب والمؤسسة الإسلاميّة لتنمية القطاع الخاصّ والمؤسسة الإسلاميّة لتأمين الاستثمار وائتمان الصادرات والمؤسسة الدولية الإسلاميّة لتمويل التجارة.

مقرّه ومكاتبه الإقليمية والقُطريّة:

يتّخذ البنك مدينة جدّة )بالمملكة العربية السعودية( مقرّاً له. وله أربعة مكاتب إقليمية في الرباط )عاصمة المملكة المغربية( وكوالالمبور )عاصمة ماليزيا( وألمآتي )إحدى مدن قازاقستان( وداكار )عاصمة السنغال(، ومكاتب

قُطريّة في تركيا )أنقرة وإسطنبول( وإندونيسيا ونيجيريا.

سنته المالية:

كانت سنة البنك المالية هي السنة الهجرية القمريّة. غير أنها ستتحول، ابتداء من 01 يناير 2016 م، إلى السنة الهجرية الشمسية التي تبدأ يوم 11 الجدي )الموافق 01 يناير( وتنتهي يوم 10 الجدي )الموافق 31 ديسمبر من كل سنة(.

وحدته الحسابية:

وحدة البنك الحسابية هي الدينار الإسلاميّ، الذي يعادل وحدة من وحدات حقوق السحب الخاصة في صندوق النقد الدوليّ.

اللغة:العربية هي اللغة الرسمية في البنك. أمّا اللغتان الإنكَليزية والفرنسية، فهما لغتان للعمل.